- 首页

- 科技业务

-

云驰智能算法交易平台

融合先进的量化模型,结合机器学习、深度学习等人工智能技术,拥有高胜率的趋势预判能力,并通过C++低时延架构保证交易系统极速和稳定,为用户提高净收益曲线创造了条件。

-

权益投资研究系统

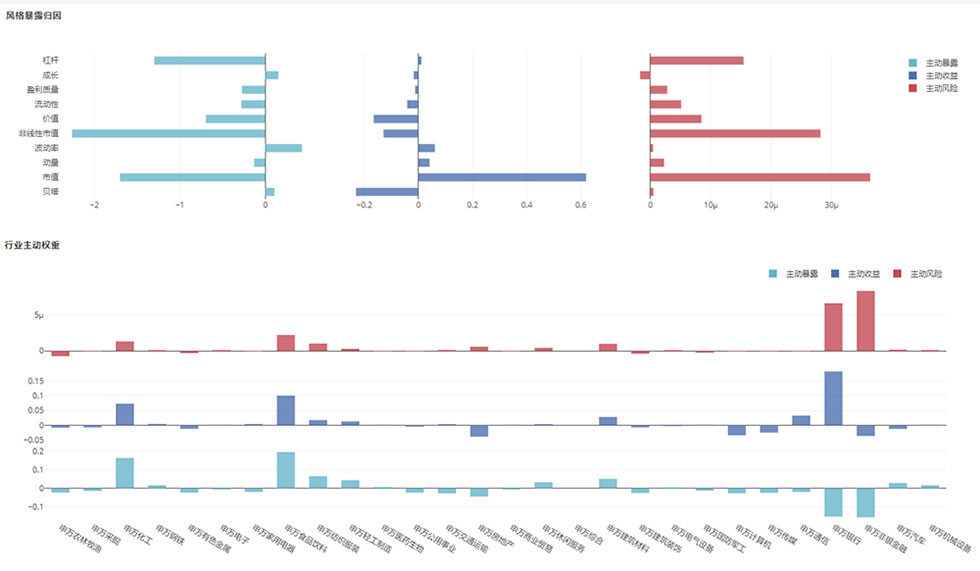

基于金融大数据的分析研究,提供从金融数据、研究分析、研究管理、财富管理拓客、到最终执行的一站式服务。并提供完整的量化投资应用框架,涵盖行情、财务、多因子、策略研发、回测、风险分析等各个方面。

-

基金投资研究系统

面向FOF管理人或基金研究员的基金投研工作。释放基金投研工作的繁杂性,回归基金投研单一的复杂性,从而解放投研工作的效率。

-

量化策略交易系统

东吴金融科技量化投资研究服务平台基于金融大数据的分析研究, 为私募基金及专业投资者提供量化投研服务。并基于自有技术的PB系统和高速行情提供程序化交易和算法交易,为量化投资提供从投研到交易的一站式服务。

-

银行间程序化系统

是东吴金融科技基于本币市场逐渐繁荣,市场交易成员交易需求趋于多样化、个性化、智能化,以及金融市场的IT环境与技术渐渐成熟的双重背景下所开发出的一套集交易、行情、量化、风控、回测等功能的集成系统。

-

云驰快速交易系统

由东吴金融科技研发的券商PB交易系统,提供可定制化的用户、账户体系、权限管控、多品种快速交易接口、事前交易合规、事中/事后交易合规、持仓合规、日内交易、自由委托、组合交易、投顾模式、自动化调度、自动化运维、实时/离线数据分析等功能。

-

股权激励系统

该系统支持股权激励全品类计划实施,有效赋能金融机构对公零售展业与信用业务拓展,实现提能增效;同时助力实施股权计划企业发挥每一份股权价值。

-

一站式财富管理平台

集证券行情、证券交易、市场资讯于一体。对接沪深交易所level1及level2行情接入,外接多路第三方资讯商,对接主流证券交易柜台,提供高可用低延时的行情资讯及定制化衍生指标数据,主流柜台高速报单,金融市场分类资讯等内容的全套证券核心交易解决方案。

- 金融业务

- 关于我们

- 联系我们