央行货币政策工具包括:中央银行贷款、利率政策、存款准备金RRR、公开市场业务OMO、常备借贷便利SLF、中期借贷便利MLF、抵押补充贷款PSL、定向中期借贷便利TMLF。

回溯历史,我们会发现这些货币政策工具并不是一开始就存在,而是随着金融市场的发展而慢慢形成,甚至有些工具在慢慢退出历史舞台。让我们回顾一下央行的货币政策工具简史。大致可以分为四个阶段:

第一阶段:1979年以前

建国后的三十年,我们实行的是高度集中的计划经济,这种“计划性”自然少不了金融系统。为了跟当时计划经济体制相适应,银行业基本上照搬苏联的做法,即仅有一家集中管理的银行。当时,全中国举国上下只有一家银行——“中国人民银行”,用的是“统存统贷”的做法。各级银行收到的存款统一上交给总行,贷款再由总行按项目层层下批指标。这个时期的人行更像是政府的一个会计、出纳单位。

1969年7月,国务院做出了一个惊人的决定——把中国人民银行并入了财政部。时任央行副行长的刘鸿儒无奈地评价道:这在全世界是独一无二“创举”。计划经济时期主要的资源分配手段还是以财政政策为主,可以说当时不存在真正意义上的货币政策。

第二阶段:1979年-1997年

(启用工具:中央银行贷款+利率政策)

1978年12月的十一届三中全会之后,中国开始实行“改革开放”。作为“万业之母”的金融业,不改自然说不过去。于是在第二年的8月28日,国务院把人行从财政部里头单拎出来。同年,为了破除人行的垄断地位,国家恢复成立了三家“专业银行”:中国银行、中国农业银行、中国人民建设银行。

从1979年到1983年,这段时间财政部门开始把原先承担的部分宏观调控职能慢慢转到银行身上。例如,当时国企的流动资金分为财政资金和信用资金两部分,由财政部和银行分别管理。两者的比例从1980年的6:4慢慢过渡到1983年的4:6。1983年6月25日,国务院发布了100号文件,国企的流动资金在那之后由银行统一管理。此时大家都觉得应该让人行出面履行中央银行的功能,不过当时三大专业银行由于是国务院直属机构并不听人行指示。国务院很快意识到这个问题,接着在1983年9月17日发布了《关于中国人民银行专门行使中央银行职能的决定》,正式宣布了中央银行制度的确立。人行在升职前还在从事的工商信贷和储蓄业务也被拆分出来,由新成立的中国工商银行承担。

1984年,人行终于真正成为中国的中央银行,开始使用货币政策进行宏观调控。在这个阶段,央行开始用上了两个重要的货币政策工具。

工具1:中央银行贷款

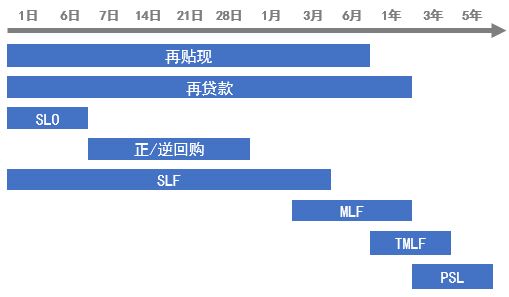

中央银行贷款有两种:再贴现和再贷款。当经济不大OK时,央行希望企业可以多跟银行借钱,投更多的钱去生产。央行会通过“再贷款”工具“放水”(投放基础货币),为银行们提供放贷资金。反过来,当经济过热时,央行则会减少再贷款的余额。简单说,职责就是分配信贷规模。

除了再贷款以外,央行在1986年找了十个城市开始试点另一个防水工具,再贴现。什么叫贴现?两个企业做生意,A跟B买了一批货,欠了B一笔钱,于是给B开了张欠条。这张欠条叫做商业票据,一般只有金融公司或信用好的企业才能开。这个借条也可以打个折,转卖给银行。卖给银行的这个过程就叫做“贴现”。银行手头上hold着一堆商业票据。有时候钱不够用了,便可以跟央行申请“再贴现”。本质上相当于银行拿着商业票据当抵押物,向央行借了97元,半年后连本带息还给央行100元,这里的贴现率为3%,相当于打折力度,年化6%。早期,再贴现工具更多是作为信贷政策工具,没有真正发挥货币政策工具的作用。它有着严格的对象限制,用来支持农副产品收购和国家重点建设的资金需要。

1994年,三大政策性银行成立,分别是国家开发银行、中国农业发展银行、中国进出口银行,国家需要重点扶持的政策性资金慢慢由政策性银行承接。

1995年末,央行发出了《进一步规范和发展再贴现业务的通知》,再贴现才真正成为有效的货币政策工具。

工具2:利率政策

利率政策是另一个好用的货币政策工具。当经济不怎么OK时,央行会希望把利率降下来。储蓄利率降低了,居民存款的意愿会变低,会花更多的钱;贷款利率降低了,居民也会更愿意借钱消费。贷款利率一降低,企业们也更愿意借钱投入生产。反过来当经济过热时,央行也会提高利率。可控制的利率主要有两个,一个是再贷款等货币工具的利率,这些利率会直接影响货币的供给量。另一个是基准利率,存款利率有上限,不得超过基准利率的1.X倍,贷款利率有下限,不得低于基准利率的XX%。

直接干预利率有个坏处,不够市场化。我们知道,利率本质上是货币的价格,货币的供给和需求决定了其市场价格,这个市场价叫做均衡利率。如果基准利率定得比均衡利率低,那么想要借钱的人会很多,货币供不应求,会有很多人借不到钱。如果基准利率定得比均衡利率高,那么想要借钱的人会很少,货币供过于求,会有很多钱借不出去。不过贸然让利率市场化也有问题,当时的金融市场还不够成熟,比方没有存款保险。如果贸然放开利率限制,银行为了抢存款,可能会高息揽存,而且会有很便宜的贷款利率出借资金。一不小心就会出现小银行倒闭的情况,损伤的课时老百姓存在银行里的钱,所以需要存款保险作为保障。

存款保险制度直到2015年才被推出,所以存款利率上限也是2015年才完全放开。整个利率市场化的过程,从1996年放开银行间同业拆借利率开始算起,前后过了足足二年,不过当时还有行业定价自律协会的限制。

2019年央行又推出了贷款市场报价利率(LPR)。LPR是个市场化形成的利率,由18家银行每个月报价后,去掉最高值和最低值算出来的平均值。银行的报价会用MLF利率作为基准,以MLF加点的方式来报价。LPR=MLF利率+报价加点。后续新增贷款的利率会改用LPR来定价。贷款利率=LPR+银行加点。换句话说,以后央行如果想要调整按揭贷款的利率,主要调整MLF的利率,LPR便会跟着变动,接着会传导的银行的利率上。

第三阶段:1998年-2013年

(启用工具:存款准备金+公开市场操作)

上个阶段,宏观调控还是以直接调控为主要手段,比如直接控制再贷款规模。1998年后,央行慢慢往间接调控过度。

工具3:存款准备金

我们平时把钱存银行,银行会把钱拿去放贷,出借给缺钱花的人或公司,转息差。银行收了100块存款,总不能把100快全都拿去放贷,万一储户要提供没钱拿怎么办?为了避免这种情况,银行每收到一笔钱,就会把一定比例的钱存到央行的账户,这个钱就叫做“存款准备金”。央行给银行们规定了一个最低存款比例,这个比例就是“法定存款准备金率”,简称RRR。

其实早在1984年,存款准备金制度就已经初步建立,当时被叫做“专业银行交存存款制度”。不过当时主要是为了让央行手头上可以有钱进行再贷款。

1997年,亚洲金融危机袭来。为了保持刺激经济,1998年3月21日,央行对存款准备金制度进行改革,存款准备金才开始直接发挥货币政策工具的作用。改革的同时央行进行“降准”放水,把高达20%的RRR调低到8%,银行手头上有了更多的钱。反过来当经济过热时,央行则会“升准”回收流通货币。比如2006至2008年,热钱不断涌入,经济过热,央行便多次升准。RR由2004年的7%调高至2008年6月的17.5%。

工具4:公开市场操作

公开市场指的是银行间市场。当银行缺钱或资金富余时,会跑到这个市场找同行进行交易,贷入或出借资金。当参与的银行特别多时,会形成一个市场利率。央行可以参与到银行间市场中,通过影响市场利率来进行宏观调控。

以美国为例,联邦公开市场委员会FOMC,美联储旗下机构,一般会定期设置一个目标利率范围。在公开市场中,如果市场利率太高,甚至有超过目标范围的可能性,这说明市场很缺钱。这时美联储会跑到公开市场里,向市场投入货币,让市场上的钱躲起来。反过来,如果市场利率太低,央行则会从市场收拢货币,让市场上的钱少一些。这个过程就叫做,公开市场操作,简称OMO。

1998年5月26日,中国央行OMO恢复交易,同时逐步收回再贷款。目前央行主要通过“正回购”和“逆回购”进行OMO。正回购,央行把一叠债权卖给银行,一般是国债等有价债券,并答应在一定时间后把债权给买回来。逆回购,与正回购相反,银行向央行借钱。所以逆回购是央行放水,正回购则是回笼资金。为了应付接下来可能会出现的各种危机,央行陆续推广了几个新的货币政策工具。

工具5:常备借贷便利

前面说了,银行缺钱时会跑到银行间市场借钱。虽然说市场特别缺钱时,央行会尽可能提供足够的流动性,不过银行还是有借钱失败的可能性。不要怕,这个时候可以求助央行的另一个货币政策工具,常备借贷便利,简称SLF。

我国的SLF实在2013年初推出的,期限一般是3个月/1个月/7天/隔夜。SLF本质上也跟抵押贷款差不多,抵押物一般是高信用评级的债权类资产及优质信贷资产。SLF一般是作为银行的最后一个资金渠道,所以利率会比银行间市场高,平时余额也不会太多。如果有银行申请SLF,市场会觉得它特别缺钱,感知比较负面,所以不会轻易动用。不过在市场流动性特别紧缺时,SLF可以很好地缓解流动性风险。

美国也有类似的工具,叫“贴现窗口”。美国1987年的“黑色星期一”以及911事件,贴现窗口都及时不充了市场流动性。

2013年中,我国银行间市场出现“钱荒”,也是由SLF及时提供了资金。SLF还有一个跟其他贷款类工具的区分,其他贷款类工具只有央行想出借时才有得下单,而SLF则是银行可以主动申请的。

工具6:中期借贷便利

2014年9月,央行又创设了一个新的货币政策工具,中期借贷便利,简称MLF。作为逆回购和SLF的补充,MLF的贷款期限比较长,一般是3个月/6个月/1年,银行不用急着马上还钱。

美中不足的是,通过MLF借来的钱只能用在三农和小微企业上,政策导向比较明显。另外,过往银行通过MLF工具借钱,抵押物主要是国债、央行票据、政策性金融债、高等级信用债等优质债券。

不过在2018年6月1日,央行把抵押物的范围给扩大了,新纳入了三种资产:不低于AA级的小微企业、绿色和三农金融债券;AA+、AA级公司信用类债券;优质的小微企业贷款和绿色贷款。这么操作可以提高这些资产的接受度,也是在变相支持三农和小微企业。

工具7:抵押补充贷款

这个工具是为了“棚户区改造”而诞生的。所谓“棚户区”,就是以前城市缺少规划时搞出来的,比较佣金、居住环境比较差的老区,也可以说是中国的“贫民窟”。而“棚户区改造”,其实就是拆迁。当然,政府需要出钱补偿原先住在棚户区的居民。为了支持政府、促进城镇化,2014年,央行发明了一个新工具,抵押补充贷款,简称PSL。

什么意思呢?央行把钱借给政策性银行,主要是国家开发银行,政策性银行再把钱借给地方政府,这样政府手上就有钱配给拆迁户了。PSL的特点是期限比较长,3至5年。

工具8:定向中期借贷便利

2018年12月19日,央行又推出了一个价格型的调控工具,定向中期借贷便利,简称TMLF。

TMLF在其线上对原有的货币工具来说是很好的补充,一般是1年,可续两次到3年。而且利率比MLF还低:最近一次2019年二季度利率是3.15%,MLF当时是3.3%。央行在当时也直接明确了TMLF推出的三大目的:支持实体经济,降低融资成本;改善流动性结构;保持流动性合理充裕。

潜在问题是银行等机构会倾向于借入短期资金、投资长期资产,这会加重期限错配问题,所以推出期限更长、利率却更便宜的TMLF可能可以缓解这个问题。不过TMLF和SLF一样,是由符合资格的银行主动向央行提出申请的。而符合资格的大中型银行大多不大擅长小微业务,风控政策、产品设计与传统对公业务差很多。所以推出后只在2019年前两个季度开展了凉皮,合计仅5249亿。

最后,稍微总结一下:再贷款、SLO、正/逆回购、SLF、MLF、PSL、TMLF基本覆盖了各种不同期限的需求。央行综合使用以上这些不同期限的货币政策工具,也带来了一个正面影响,2013年后,银行间市场的利率更加平稳。